Mẫu bài xích tập kế toán quản trị | kế toán tài chính quản trị luôn luôn có một vị trí đặc biệt quan trọng trong các lĩnh vực quản lý, góp phần giúp doanh nghiệp phát triển lớn mạnh, giúp doanh nghiệp gồm cái nhìn chính xác nhất về thực trạng lợi nhuận thực tế, bên cạnh đó thời đặt ra phương án thay thế hợp lý, nâng cao lợi thế đối đầu của doanh nghiệp. Gọi được tầm đặc biệt như vậy, kế toán tài chính quản trị và bài xích tập kế toán tài chính quản trị là mối quan tâm số 1 của không ít doanh nghiệp, nhà nghiên cứu và phân tích kinh tế, kế toán tài chính viên, sinh viên,…

Nếu chúng ta cũng đang vồ cập về vụ việc này, bạn hãy xem thêm ngay bài viết của kế toán Việt Hưng update Top 7+ mẫu bài bác tập kế toán tài chính quản trị mới nhất, hay hay gặp và có giải mã chi tiết, cụ thể dưới đây.

Bạn đang đọc: Bài tập kế toán quản trị

NỘI DUNG CHÍNH

Mẫu bài bác tập kế toán quản trị tiên tiến nhất thường tốt gặpMẫu bài bác tập về ngân sách chi tiêu thường gặp trong nghành nghề dịch vụ kế toán quản trịMẫu bài xích tập kế toán quản trị tiên tiến nhất thường giỏi gặp

Khái quát tháo về kế toán tài chính quản trị

Kế toán quản lí trị, kế toán tài chính tài đó là những nhiều từ thường xuyên nghe đề cập đến, dẫu vậy không phải ai cũng phân biệt được hai tư tưởng này một cách rõ ràng và chuẩn xác. Vậy riêng nghành nghề dịch vụ kế toán quản trị được hiểu đúng như thế nào? tìm hiểu tại trên đây để làm rõ hơn về kế toán quản trị chúng ta nhé!

Kế toán quản trị là một bộ phận của nhiệm vụ kế toán để phân tích, thâu tóm được vụ việc thực trạng, quan trọng đặc biệt thực trạng tài thiết yếu của doanh nghiệp; tự đó, làm đại lý để giao hàng công tác quản ngại trị, quản lý nội bộ và ra đưa ra quyết định quản trị.

Dễ hiểu, các bước của kế toán quản trị luân chuyển quanh tin tức tài bao gồm và thông tin phi tài chính, tính toán, nắm bắt tình hình thực tiễn của doanh nghiệp, sau đó hỗ trợ cho công ty quản trị. Tự đó, công ty quản trị đề xuất các cách thức để buổi tối ưu hóa hệ thống làm chủ của doanh nghiệp.

Mục tiêu cơ bản của kế toán tài chính quản trị hiện tại nay

Một số mục tiêu ví dụ của kế toán tài chính quản trị

– hiểu rằng từng loại bỏ ra phí, đo lường và tính toán các chi phí, phân tích dịch chuyển chi phí, gửi ra ngân sách chi tiêu hợp lý.

– dự trù được giá thành sử dụng.

– Đánh giá nhiệm vụ quản lý.

– bao gồm thông tin tương thích làm cơ sở để ra quyết định.

Mẫu bài tập về ngân sách chi tiêu thường chạm chán trong nghành nghề kế toán quản lí trị

Phần dữ liệu đề bài

Công ty M hiện tại đang có một số trong những số liệu dưới đây (đvt: 1.000đ, vận dụng toàn bài):

Sản lượng tiêu thụ mặt hàng tháng: 1.000 sản phẩm

+ giá bán đơn vị: 500

+ phát triển thành phí đối chọi vị: 300

+ Định giá tiền hằng tháng: 100.000

Yêu cầu

Câu 1: Lập BCKQKD (Báo cáo tác dụng kinh doanh)

Câu 2: Ý nghĩa của thông số đòn bẩy ghê doanh

Câu 3: Tính phần trăm số dư an toàn

Câu 4: nếu như người quản lý dự định tăng túi tiền quảng cáo thêm 12.000/tháng thì gồm thể trọng lượng sản phẩm tiêu thụ tạo thêm 10%. Bao gồm nên tiến hành không?

Câu 5: Nhà thống trị dự tính thực hiện nguyên đồ liệu xuất sắc hơn nhằm sản xuất sản phẩm có rất tốt hơn thì sản lượng tiêu thụ tăng lên 20%. Nguyên vật dụng liệu tốt hơn có giá cao hơn làm cho ngân sách nguyên vật liệu trực tiếp tăng 20/sp. Nên thực hiện không?

Câu 6: Nhà thống trị dự tính ưu đãi giảm giá bán 30/sp, tăng chi tiêu quảng cáo thêm 10.000/tháng, thì sản lượng tiêu thụ hoàn toàn có thể tăng thêm 30%. Tất cả nên tiến hành không?

Câu 7: Nhà quản lý dự tính biến đổi cách trả tiền lương nhân viên bán hàng cố định 15.000/tháng sang bí quyết trả 5.000/tháng và 10/sp buôn bán được, thì sản lượng tiêu thụ hoàn toàn có thể tăng thêm 5%/tháng. Nên tiến hành cách này không?

Câu 8: trả sử vào thời điểm tháng đã bán tốt một sản số lượng sản phẩm và bị lỗ 20.000. Bao gồm một người sử dụng muốn download 200sp, nhà quản lý muốn sau khi đẩy ra 200 sp bên trên thì hữu ích nhuận tổng cộng là 10.000. Vậy 200sp đó phải bán ra với giá bao nhiêu?

Giải mẫu bài bác tập kế toán quản trị trên

Với tài liệu liệu đang cho, thực hiện giải đáp các thắc mắc như sau:

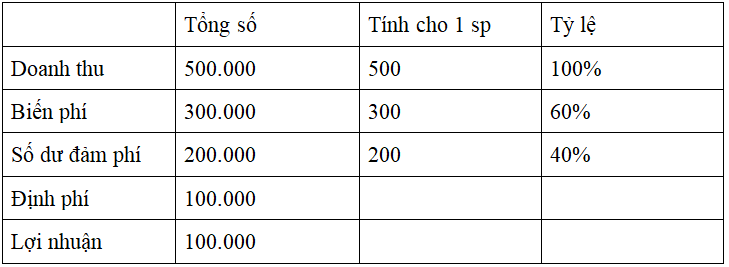

Câu 1: Lập BCKQKD

Ở cột “Tổng số”:

– Tổng doanh thu = Sản lượng tiêu hao * giá bán đơn vị = 1.000 * 500 = 500.000

– Tổng trở thành phí = Sản lượng tiêu hao * vươn lên là phí đơn vị chức năng = 1.000 * 300 = 300.000

– tổng thể dư đảm tầm giá = Tổng lệch giá – Tổng biến phí = 500.000 – 300.000 = 200.000

– Tổng định giá tiền = 100.000

– roi = tổng số dư đảm tầm giá – Tổng định tầm giá = 200.000 – 100.000 = 100.000

Ở cột “Tính cho một sp”

– giá cả đơn vị = 500

– trở thành phí đơn vị = 300

– Số dư đảm phí đơn vị = giá bán đơn vị – biến phí đơn vị = 500 – 300 = 200

Ở cột “Tỷ lệ”

– tỷ lệ doanh thu/doanh thu = 100%

– xác suất biến phí/doanh thu = 300.000/500.000 = 60%

– phần trăm số dư đảm mức giá = 100% – 60% = 40%

Câu 2: Ý nghĩa của thông số đòn bẩy khiếp doanh

– Đòn bẩy sale = (Tổng số dư đảm phí)/(Lợi nhuận ) = 200.000/(100.000) = 2

Vì vậy, nếu lợi nhuận tăng thì roi tăng.

Xem thêm: Cách Làm Kẹo Mút Đơn Giản Mà Đẹp Mắt, Tự Làm Kẹo Mút “Homemade” Cực Đơn Giản

Câu 3: Tính xác suất số dư an toàn

– Sản lượng hòa vốn = (Định phí)/(Số dư đảm phí đối kháng vị) = 100.000/(200) = 500

– lệch giá hòa vốn = (Định phí)/(Tỷ lệ số dư đảm phí) = 100.000/(40%) = 250.000

– chỉ tiêu số dư an toàn:

– Số dư an ninh = lệch giá đạt được – lệch giá hòa vốn = 500.000 – 250.000 = 250.000

– tỷ lệ số dư bình yên = (Số dư an toàn)/(Doanh thu thực hiện) *100%

= (250.000)/(500.000) *100%

= 50%

Câu 4: nếu như người thống trị dự định tăng chi tiêu quảng cáo thêm 12.000/tháng thì tất cả thể cân nặng sản phẩm tiêu thụ tăng thêm 10%. Tất cả nên triển khai không?

(Định tổn phí và khối lượng sản phẩm tiêu thụ sản phẩm thay đổi)

Ta có:

Số dư đảm phí đơn vị = 200

Sản lượng tạo thêm 10% = 1.000 * 10% = 100 (sp)

Vậy: tổng thể dư đảm phí tăng lên = 200 * 100 = 20.000

Định phí tăng thêm 12.000

↪ Lợi nhuận tăng lên = tổng số dư đảm phí tăng lên – Định chi phí tăng thêm

= 20.000 – 12.000 =8.000

Như vậy, cách thực hiện trên có tác dụng lợi nhuận tăng lên, bắt buộc thực hiện.

Câu 5: Nhà cai quản dự tính thực hiện nguyên trang bị liệu tốt hơn nhằm sản xuất thành phầm có rất chất lượng hơn thì sản lượng tiêu thụ tăng thêm 20%. Nguyên vật dụng liệu giỏi hơn có đắt hơn làm cho ngân sách nguyên vật tư trực tiếp tăng 20/sp. Nên triển khai không?

(Biến phí tổn và sản lượng nỗ lực đổi)

Ta có:

Biến phí đơn vị chức năng tăng đôi mươi → Số dư đảm phí đơn vị chức năng giảm 20

↪ Số dư đảm phí đơn vị ước tính = 200 – trăng tròn = 180

(Số dư đảm phí đơn vị = giá thành đơn vị – trở thành phí đối chọi vị)

Sản lượng tiêu tốn theo dự tính = 100% + 20% = 120%

Như vậy:

Tổng số dư đảm phí ước tính=Sản lượng mong tính*Số dư đảm phí đơn vị chức năng ước tính

= 1.000 * 120% * 180 = 216.000

Tổng số dư đảm phí bây giờ = 200.000

↪ tổng số dư đảm phí tăng thêm = 216.000 – 200.000 = 16.000

Kết phù hợp với định phí không cố đổi.

Kết luận, lợi nhuận tăng thêm 16.000, nên triển khai phương án trên.

Câu 6: Nhà quản lý dự tính áp dụng chính sách ưu đãi giảm giá bán 30/sp, tăng giá thành quảng cáo thêm 10.000/tháng, thì sản lượng tiêu thụ hoàn toàn có thể tăng thêm 30%. Bao gồm nên triển khai không?

(Giảm giá bán, tăng khối lượng sản phẩm tiêu thụ)

Ta có:

Giá bán đơn vị giảm 30 → Số dư đảm phí đơn vị giảm 30

↪ Số dư đảm phí đơn vị ước tính = 200 – 30 = 170

( Số dư đảm phí đơn vị = giá thành đơn vị – biến đổi phí đơn vị )

Sản lượng tiêu hao theo dự tính = 100% + 30% = 130%

Như vậy:

Tổng số dư đảm phí cầu tính=Sản lượng ước tính*Số dư đảm phí đơn vị ước tính

= 1.000 * 130% * 170 = 221.000

Tổng số dư đảm phí lúc này = 200.000

↪ toàn bô dư đảm phí tăng thêm = 221.000 – 200.000 = 21.000

Kết hợp với định chi phí tăng 10.000

Kết luận, lợi nhuận tạo thêm 21.000 – 10.000 = 11.000, nên triển khai phương án trên.

Câu 7: Nhà cai quản dự tính đổi khác cách trả chi phí lương nhân viên bán sản phẩm cố định 15.000/tháng sang giải pháp trả 5.000/tháng với 10/sp chào bán được, thì sản lượng tiêu thụ có thể tăng thêm 5%/tháng. Nên thực hiện cách này không?

Ta có:

Biến phí đơn vị tăng 10 → Số dư đảm phí đơn vị chức năng giảm 10

↪ Số dư đảm phí đơn vị ước tính = 200 – đôi mươi = 190

( Số dư đảm phí đơn vị = giá cả đơn vị – trở thành phí đơn vị )

Sản lượng tiêu hao theo dự tính = 100% + 5% = 105%

Như vậy:

Tổng số dư đảm phí mong tính=Sản lượng cầu tính*Số dư đảm phí đơn vị ước tính

= 1.000 * 105% * 190 = 199.500

Tổng số dư đảm phí lúc này = 200.000

↪ tổng số dư đảm phí sút = 200.000 – 199.500 = 500

Kết hợp với định phí sút 10.000

Kết luận, lợi nhuận tăng thêm 9.500 , nên thực hiện phương án trên.

Câu 8: mang sử vào thời điểm tháng đã bán được một sản số lượng hàng hóa và bị lỗ 20.000. Tất cả một khách hàng muốn download 200sp, nhà quản lý muốn sau khi đẩy ra 200 sp trên thì hữu ích nhuận tổng cộng là 10.000. Vậy 200sp kia phải bán ra với giá bao nhiêu?

Hiện tại, người bán đã buôn bán được một số sản phẩm và đang lỗ 20.000. Vậy mong ước lợi nhuận tổng cộng sau khi bán tiếp 200sp sau là 10.000 thì 200sp xuất kho cần tất cả mức lợi nhuận là 30.000 mang đến 200sp.

↪ Lợi nhuận bắt buộc đạt trên 1 sp = 30.000/200 = 150

Biến phí đơn vị là 300.

Định phí đã tính không còn vào những thành phầm đã phân phối trước cần không cần bù thêm ngơi nghỉ 200sp sau này.

Như vậy, giá bán ra của một loại sản phẩm phải là: 300 + 150 = 450

Trên đây là mẫu bài tập kế toán quản trị thường gặp về mô hình quản lý chi tổn phí của doanh nghiệp. Từ các phương án đề ra, bên quản trị kiếm được mô hình ngân sách tương mê thích và cân xứng nhất để áp dụng nâng cao tài bao gồm trong doanh nghiệp. Hy vọng, số đông thông tin về kiểu cách giải mẫu bài xích tập kế toán tài chính quản trị trong bài viết này để giúp ích đến bạn. Truy cập fanpage để thuộc trao đổi nhiều hơn thế những kỹ năng liên quan cho kế toán nhé!